杏彩·体育世界杯(中国)官方网站 小米: 跌到怀疑东谈主生? 最惨技能已过!

小米集团(1810.HK)于北京时辰 2026 年 5 月 26 日晚的港股盘后发布了 2026 年第一季度财报(为止 2026 年 3 月),重点如下:

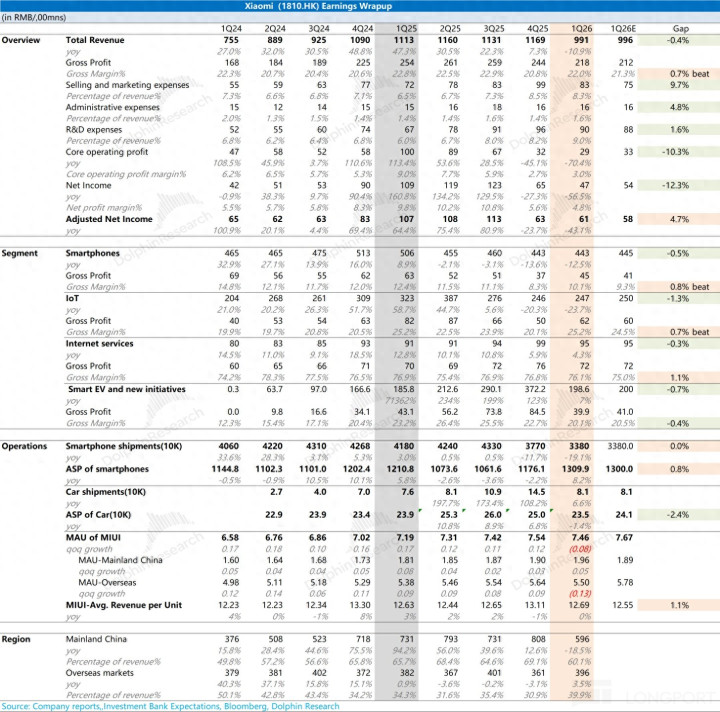

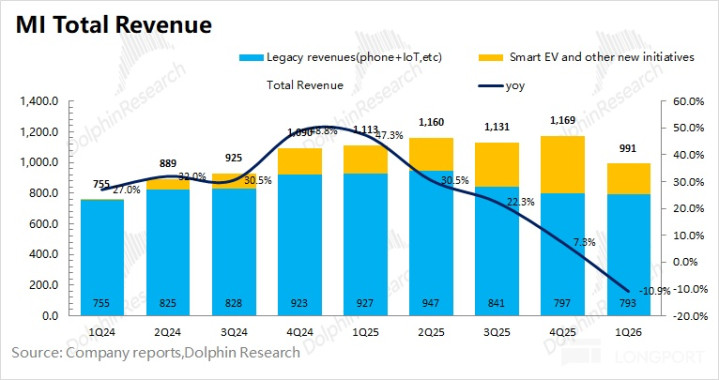

1.全体事迹:收入 991 亿,同比下滑 11%。公司本季度下滑,主若是受手机和业务的牵累,其中公司本季度传统业务(手机 x AIoT)收入同比下滑 14.5%。

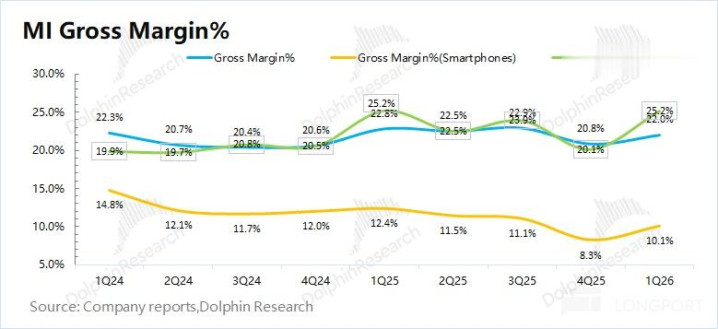

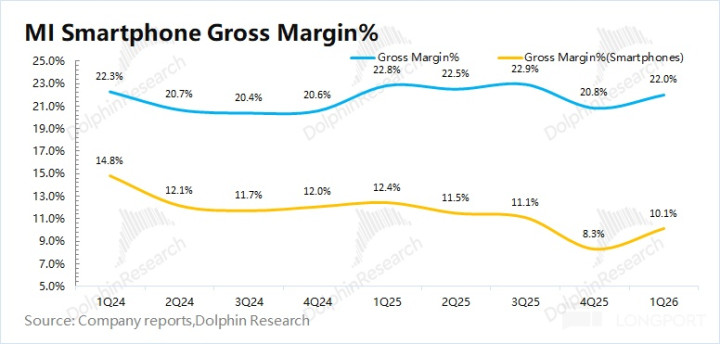

本季度毛利率为 22%,同比下滑 0.8pct,主若是受手机和汽车毛利率同比回落的影响。

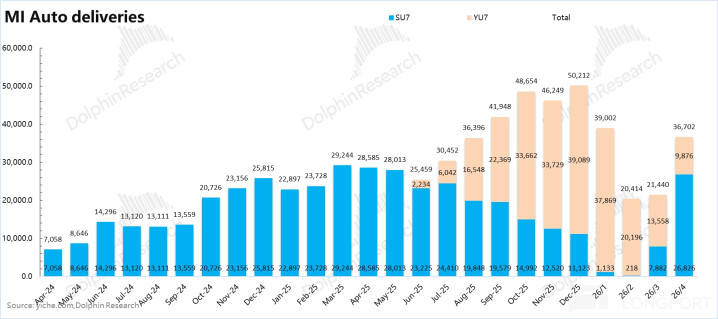

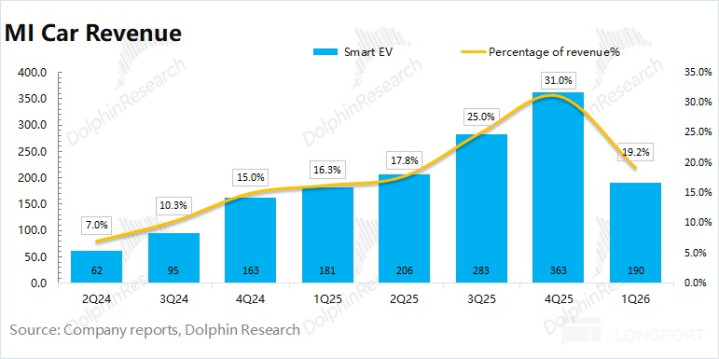

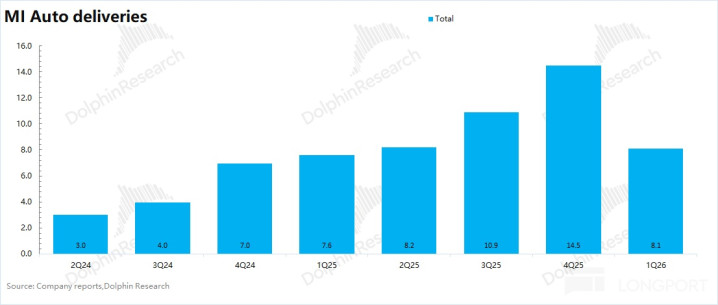

2.汽车业务:$小米集团-W(01810.HK)本季度汽车关系收入 198.6 亿元,基本得当预期。其中公司本季度汽车出货量 8.1 万台,单车均价回落至 23.5 万元。

销量的下滑,受本季度老款 SU7 停售及产能调配等要素的影响,而均价下滑是受购置税补贴及 ASP 较低的现车销售占比进步所致。

本季度汽车业务毛利率下滑至 20.1%,接近阛阓预期(20.5%),主若是受均价下滑的影响,其中包含了小米对购置税进行补贴的影响,并在本季度销售了一部分的廉价现车。由于毛利率再次回落,海豚君测算本季度小米汽车业务中枢筹商利润再度堕入耗损 31 亿元。

购置税补贴的影响:小米公司之前晓喻在 2025 年 11 月 30 日 24 时前完成锁单,因小米汽车的坐蓐或运载原因导致车辆在 2026 年开票寄托的,通过购车尾款减免方法补贴差额。以 YU7 为例,购置税补贴对单台 YU7 ASP 的影响幅度约莫在 1.2 万元傍边。

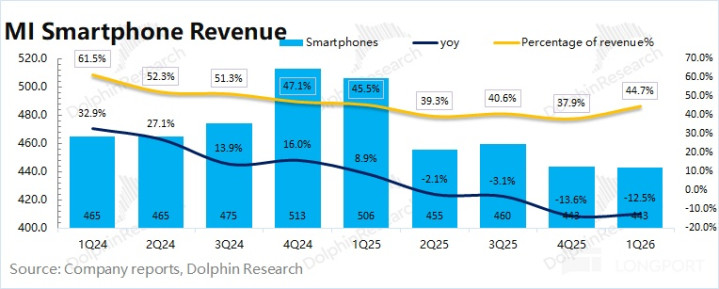

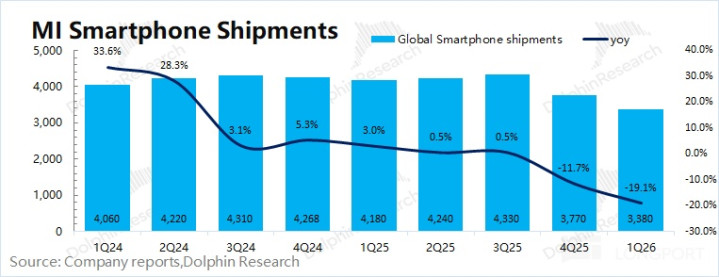

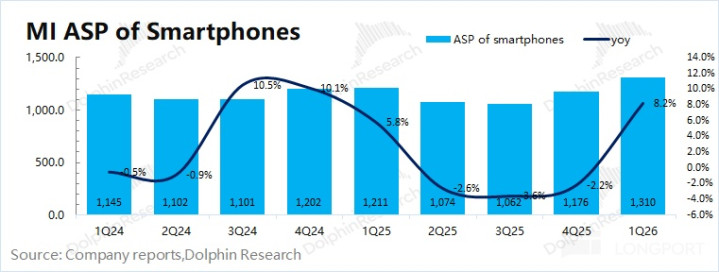

3.手机:443 亿,同比下滑 12.5%,得当阛阓预期 445 亿。其中小米手机本季度出货量同比下滑 19%,而小米手机均价同比增长 8%。

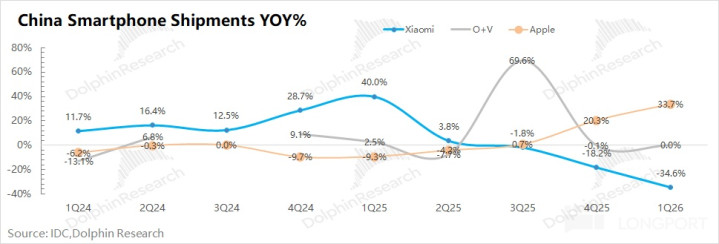

分阛阓看:小米手机在国内阛阓的出货量同比下滑 34.6%,而国际阛阓的出货量同比下滑 12%。在存储枯竭的情况下,敌手机的出货形成平直影响。联接公司手机毛利率环比回升的进展,海豚君以为公司将存储优先分拨至高价机型,带动了公司 ASP 的进步。

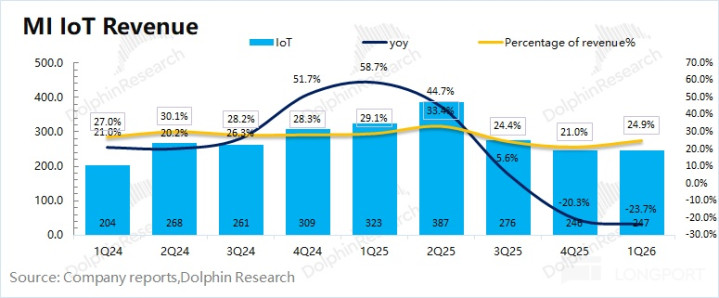

4.IoT:247 亿,同比下滑 24%,接近阛阓预期 250 亿,主若是受国补退坡及存储问题的影响,尤其是公司环球电业务受国补战术影响更大(有的产物补贴力度可能达到了 1-2 千元)。

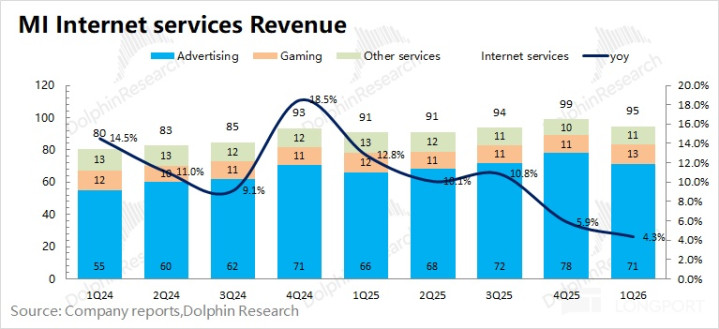

5.互联网工作 95 亿,同比增长 4%,得当阛阓预期 95 亿,增长主要来自于告白业务的带动。其中 MIUI 用户数同比增长 4%,而 ARPU 值同比微增 0.5%。

分地区来看:本季度国际互联网收入 29.7 亿元,而国内互联网收入约为 65 亿元。本季度中国地区的 MIUI 用户数连接增长,国际 MIUI 用户数有所回落。

6.利润端:$小米集团(ADR)(XIACY.US)中枢利润 29 亿,调换后净利润 61 亿。其中小米公司传统业务的中枢利润约为 60 亿元,汽车业务本季度耗损 31 亿元。

在存储弥留的情况下,公司将存储优先调配至 ASP 较高的机型,从而齐备毛利率及传统业务中枢利润环比回升。汽车业务在购置税补贴及销量下滑的影响下,本季度重回耗损。

海豚君全体不雅点:股价拦腰斩断,底牌却没思象中烂

小米本季度财报与阛阓预期基本相近。公司本季度收入的同比下滑,基本齐来自于传统业务中的手机和 IoT 业务的牵累。

从本季度的数据进展来看,小米公司在筹商面仍濒临着较大的压力。比如手机和 IoT 依然照旧两位数的同比下滑,汽车业务的增速和毛利率也齐理会回落。

小米公司股价从 60 港元沿路下滑至 30 港元傍边,依然响应了存储枯竭、手机低迷以及小米汽车 “降温” 等方面的不利影响。公司股价的再度回升,仍需公司给出筹商面改善的进展,关心于汽车、手机及 IoT 业务的进展情况:

1)汽车业务:全年地点 55 万辆

小米汽车在 2026 年第一季度交出了 8.1 万台的销售量,环比大幅下滑 44%。由于公司在本季度内老款 SU7 停售、并推出了新一代的 SU7,一定历程上对本季度的产能形成了影响。在新 SU7 的带动下,公司 4 月份的销量再次回到了 3 万辆以上。

固然在新款 SU7 发布之后,小米汽车月销量再行上升,但从公司 “寄托周期” 的变化情况来看,这仅仅公司的 “过渡产物”,不如之前 YU7 那样的 “火爆”。

面前 YU7 寄托周期依然下降至 10 周以内,标明此前多数积压的订单基本依然消化。新 SU7 的寄托周期在 “五一假期后” 有所拉长,面前 3 个月傍边的寄托周期照旧相对泛泛的。

公司责罚层此前给出了 55 万辆的全年汽车销售地点,由于一季度的销量仅为 8.1 万辆,这意味着之后三个季度的销量将达到 47 万辆(即单季度要达到 15.5 万辆以上),这是有挑战的。在 YU7 的 “订单池” 消化后,小米汽车 “供不应求” 的时势依然转为 “由需求初始”,销量将受到 “订单需求” 的平直影响。

b)传统业务(手机 xAIoT):存储压力仍在,毛利率在低位稳住。

①手机和 IoT 业务:本季度依然出现了大幅下滑,主要受存储涨价、国补收紧等要素的影响。

小米手机本季度在中国阛阓出货量大幅下滑 34%,主若是受苹果 17 系列 “加量不涨价” 策略、存储紧缺等不利要素的影响,同期苹果手机在中国阛阓的出货量同比增长 34%(阛阓同比下滑 3.6%)。

高通责罚层雷同提到,“渠谈库存去化将出现缓解,中国安卓手机阛阓将不才季度触底,并不才半年重回文增的进展”。

面前手机阛阓的需求仍未回升,但存储带来的影响依然在公司下落的股价中体现,阛阓充分消化。再结抓机及 IoT 的毛利率来看,即使面前存储仍在涨价,公司传统硬件的毛利率依然稳住、不再下滑,筹商面也很难连接恶化。

空洞来看,小米公司面前在传统边界(手机及 IoT 边界)依然濒临较大的压力,毛利率仍将在相对低位,但相对好的是,本季度看到硬件毛利率环比回升。至于汽车业务,公司给出了 55 万辆的全年教导,亦然现阶段的主要看点,关心公司后续新车的进展。

在多重压力影响之下,小米公司的股价依然从 60 港元的相对高位 “拦腰减半”。在面前阶段,相对更遑急的是对小米公司的底部估值进行测算。

在相对悲不雅情形(小米手机收入下滑 9%、IoT 同比小幅回落)的假设之下,传统业务同比出现个位数下滑,汽车业务完成公司 55 万辆地点,但均价、毛利率出现回落,预估小米公司 2026 年传统业务的税后中枢筹商利润约为 200 亿元,同比下滑 16%;汽车业务的收入约为 1400 亿元,同比增长 32%。

对公司两部分业务进行分部估值,永别予以传统业务 15-20xPE 和汽车业务 1.5xPS(基于小米 2026 年地点出货量同比 +34%),约莫对应 6000-7000 亿港元(假设港币/东谈主民币=0.87),即 23-27 港元/股隔邻,这约莫是相对悲不雅情形下的价钱参考。

在以上情形之下,主若是公司责罚层给的 55 万辆汽车教导需要齐备。如果后续出现难以达到或下调教导的情况,可能还会让公司股价 “砸出一个坑”。至于传统边界部分,相对悲不雅的情况基本依然打入到股价之中,恭候后续需求回暖带动事迹上行。

海豚君保管上季度给出的 23-27 港元价钱区间,固然面前股价依然跌至 30 港元下方,下落空间依然冉冉收窄,或者会有提前介入的资金,但面前筹商面毕竟也还没看到理会好转的迹象。如果后续能有契机跌落至 25 港元隔邻,将具有更好的安全垫。

以下是海豚君对小米财报的具体分析:

一、全体事迹:收入再度下滑,毛利率稳住了

由于汽车业务的加入,当今小米的财报除了之前的 “手机 X AIoT”,当今也新添加了 “汽车及翻新业务” 两大类。

小米将 “汽车及翻新业务” 单独分项透露,足以体现公司对汽车业务的宠爱历程。而公司市值此前能突破万亿天花板,主要亦然汽车业务带来的期待。

1.1 营收端

小米集团 2026 年第一季度总营收 991 亿元,同比下滑 11%,基本得当阛阓预期 996 亿元,本季度下滑主要受手机及 IoT 业务的牵累。

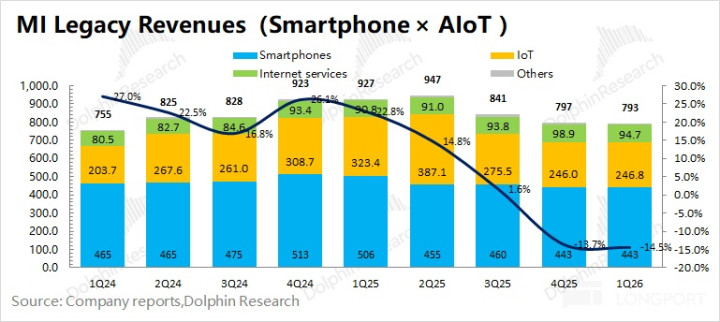

1)蓝本的业务——手机 X AIoT 业务(传统业务)齐备营收 793 亿元,同比下滑 14.5%。硬件业务进展依然 “很差”,手机业务同比下滑 12.5%,杏彩体育世界杯中国官网首页IoT 业务同比下滑 24%;

2)本季度小米的智能汽车等新业求齐备营收 198.6 亿元,同比增长 7%,主要受 YU7 寄托、老款 SU7 停产和新一代 SU7 准备期的影响。

1.2 毛利率

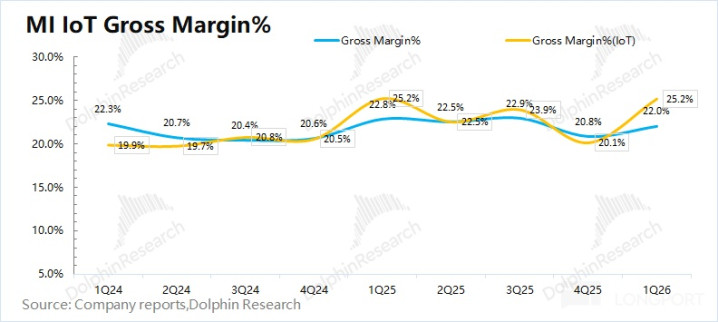

小米集团 2026 年第一季度毛利率 22%,好于阛阓预期 21.3%。其中本季度手机和 IoT 业务毛利率在本季度环比下滑,汽车业务毛利率连接回落。

a) 小米老业务毛利率 22.5%,环比回升 2.5pct,主要受公司将存储优先调配给较高均价的产物,手机业务本季度环比回升至 10.1%,IoT 毛利率回升至 25.2%。

公司传统业务中的其他业务本季度毛利连接耗损 0.8 亿元,其中包含了空调装配等关系工作。如果把这部分毛亏计入 IoT 业务中,IoT 的真确毛利率应该 24.9% 傍边。

2)汽车等新业务毛利率 20.1%, 接近于阛阓预期 20.5%。本季度汽车业务毛利率环比下滑,主若是受小米对购置税补贴,并在本季度销售了一部分的廉价现车的影响。

购置税补贴的影响:小米公司之前晓喻在 2025 年 11 月 30 日 24 时前完成锁单,因小米汽车的坐蓐或运载原因导致车辆在 2026 年开票寄托的,通过购车尾款减免方法补贴差额。以 YU7 为例,购置税补贴对单台 YU7 ASP 的影响幅度约莫在 1.2 万元傍边。

二、汽车业务:保管 55 万全年地点

汽车业务 190 亿,加上汽车的相近业务,共计起来是 198.6 亿,基本得当阛阓预期 200 亿。

其中销量 8.1 万基本已知,本季度单车均价为 23.5 万元,环比下滑 1.5 万元,主要受小米公司购置税补贴及销售部分廉价现车等要素的影响,海豚君预估单台车的购置税补贴约莫在 1.2 万元傍边。

本季度毛利率 20.1%,环比下滑 2.6pct。海豚君预估公司毛利率下滑,主若是受单车均价下滑的影响,公司本季度对 2025 年 11 月 30 日前锁单的客户进行购置税补贴,平直影响了单车毛利。

联接小米汽车销售量进展和官网寄托周期看,此前 YU7 的多数积压订单依然被消化掉了。新款 SU7 短期内带动了销量的回升,但从寄托周期看并莫得 “大卖”。公司汽车业务依然从 “供不应求” 更动成了 “由需求初始” 的情况,更应该关心 “订单需求的进展”。

从面前的寄托时辰来看,YU7 依然回落至 10 周以内,新款 SU7 也在 13 周傍边,齐是相对合理的寄托节律,并莫得形成多数的 “订单堆积”。

在面前的情况下,公司依然给出了 2026 年全年 55 万辆的地点教导。由于一季度的销量仅为 8.1 万辆,这意味着之后三个季度的销量将达到 47 万辆(即单季度要达到 15.5 万辆以上)。按面前的 SU7 及 YU7 的进展来看,这理会是有挑战的,还需要公司在后续新车的 “亮眼” 进展。

三、手机业务:保价不保量

2026 年第一季度小米智高东谈主机业求齐备营收 443 亿元,同比下滑 12.5%,主要受存储弥留、阛阓竞争加重等要素的影响。

海豚君将小米的智高东谈主机业务进行量价分拆:

量:本季度小米智高东谈主机出货量 3380 万台,同比下滑 19%,尤其是在中国阛阓下滑达到 34.6%

分阛阓来看:①中国阛阓,小米手机在中国阛阓份额下滑至 12.6%(同比丢了 8% 的阛阓份额),主若是受存储枯竭和阛阓竞争加重的影响;②国际阛阓,小米手机同比下滑 12%,国际阛阓份额同比下滑 0.8%。

价:本季度手机出货均价 1310 元,同比增长 8%。海豚君以为本季度公司手机 ASP 回升,并不是因为需求有多好(销量大幅下滑),更多地是公司将存储优先调配至相对高价的机型之上。

本季度手机业务毛利率 10.1%,环比进步 1.8pct。公司毛利率的进步,主若是由手机均价回升的带动。出货量进展来看,卑劣需求依然是相称低迷的。在面对存储弥留等不利要素的影响下,公司的策略是优先保险 “ASP>毛利率>销量”。

四、IoT 业务:理会受 “国补收紧” 的影响

2026 年第一季度小米 IoT 业求齐备营收 247 亿元,同比下滑 23.7%。主若是受国补退坡及存储问题的影响,尤其是公司环球电业务受国补战术影响更大(有的产物补贴力度可能达到了 1-2 千元)。

本季度 IoT 业务的毛利率 25.2%,环比回升 5.1pct,主要受境外阛阓些许生涯虚耗产物的毛利率上升及收入占比加多,以及中国大陆智能环球电及平板毛利率回升的带动。

五、互联网工作:受手机出货影响,导致增长放缓

2026 年第一季度小米互联网办职业求齐备营收 95 亿元,同比增长 4%。本季度主要的增长初始照旧在告白上:

a)告白工作:71 亿元的单季收入,同比增长 7%。本季度增速比较于此前两位数增长,理会回落。

这是因为小米告白所占据的中枢告白场景——欺诈分发和 APP 预装,险些是各大 APP 厂商必交的分发税,尤其是 APP 预装,告白险些是躺赚。由于预装部分与手机出货量平直关系,在出货量大幅下滑的情况下,平直影响对应的预装收入。

b)升值业务:这部分主若是游戏分发、小米电商——有品,和小米金融等。这部分收入约为 24 亿,同比基本持平,这部分升值业务保持安谧。

全体上,互联网工作长期照旧依附于硬件出货量的收入逻辑。小米在再行处理的收入归类中,把它总体归于 Legacy 业务。惟有将软硬联接后,公司当作手机厂商智力连接讲互联网变现的逻辑。而在面前手机出货量下滑的情况下,也将对该业务的增速带来压力。

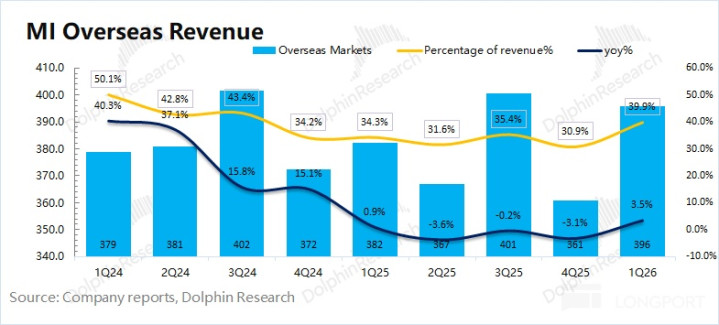

六、国际阛阓:软硬件业务,齐有增长

2026 年第一季度小米国际收入 396 亿元,同比增长 3.5%。在国内阛阓低迷的情况下,公司国际阛阓收入占比再行回升至 40% 傍边。

具体拆分来看,本季度小米国际互联网业务增长了 10%,达到了 30 亿元;而公司的国际硬件收入同比增长 3%,重回增长,响应了国际 IoT 等关系阛阓需求有所回升。

七、利润:传统业务回升,汽车再次耗损

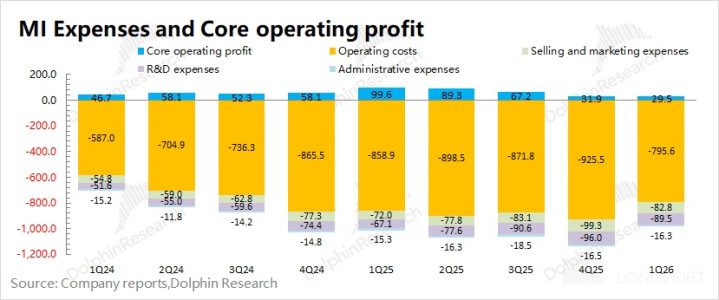

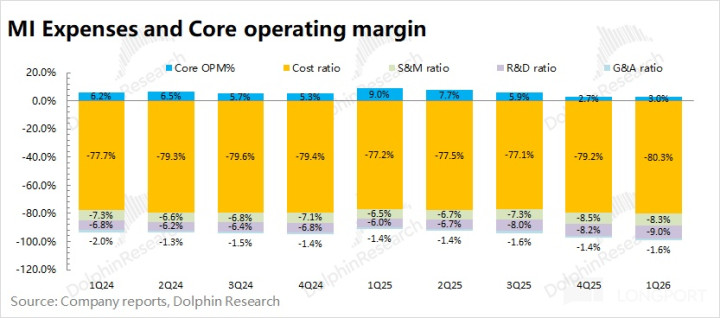

2026 年第一季度小米三项用度共计 189 亿元,用度率进步至 19%。其中公司本季度汽车及 AI 等翻新业务筹商用度为 71 亿,保管在 70 亿隔邻。

剔除汽车业务看,传统业务部分的筹商用度约为 117.6 亿元,同比增长 10.5%。传统业务的筹商用度率回落至 14.8%,公司同比主要加多了研发支拨。面前小米公司的研发东谈主员达到了 2.6 万东谈主,吞并 8 个季度络续增长。

2026 年第一季度调换后净利润 61 亿,但海豚君一直以来,并不认可小米调换净利润的方法——财务收益不调出、同期我方所投资公司的股息收益不调出。然则这些即使可络续,也不算公司主营业务,无法体现盈利的长期络续智力。

全体上,海豚君愈加关心的上头的中枢筹商利润(收入 - 资本 - 三费),它才是更能真确体现公司络续筹商主营业务盈利智力的目的。

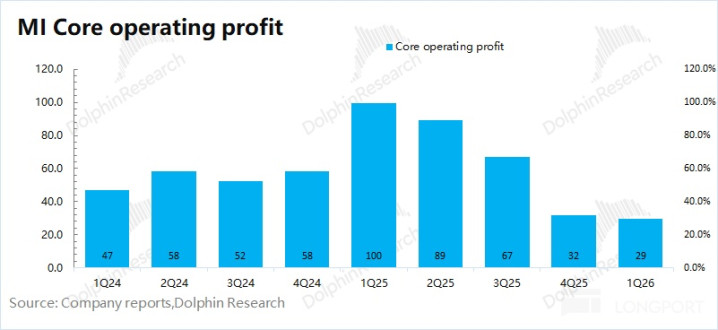

本季度公司实质的中枢筹商利润 29 亿,中枢筹商利润率为 3%。中枢利润下滑,主要受收入减少的影响;中枢利润率环比进步是由硬件毛利率回暖的带动。具体拆分来看,公司本季度传统业务的中枢筹商利润约为 60.5 亿元(环增 39 亿),汽车业务的中枢筹商利润耗损了 31 亿元(环减 41 亿)。

海豚君小米集团历史著述回溯:

新品发布信息

2026 年 3 月 20 日新一代 SU7 发布会《小米(春季发布会):SU7“低调” 换代,MiMo 限免冲榜》

2025 年 9 月 26 日手机新品发布会《小米(含纪要):全面对标 iPhone!“加量不涨价” 硬刚到底》

2025 年 7 月 3 日《雷军谈话会:不 “卷” 廉价车,2027 年准备出海》

2025 年 6 月 26 日 YU7 发布会《小米汽车:YU7 炸裂开场,会将特斯拉踢下 “神坛”?》

2025 年 5 月 22 日 YU7 预热会《小米(纪要):“国货教父” 新车 YU7 驾到,“外来头陀” Model Y 真危了?》

财报季

2026 年 3 月 24 日电话会《小米(纪要):存储涨价周期比预期的更长,AI 的生意化还太早》

2026 年 3 月 24 日财报点评《小米:天国急跌地狱,拿什么撑住信仰?》

2025 年 11 月 18 日电话会《小米(纪要):存储资本飞腾,对 ASP 较低的厂商影响更大》

2025 年 11 月 18 日财报点评《小米:补贴退了,汽车真撑得起门面?》

2025 年 8 月 19 日电话会《小米(纪要):手机地点下调至 1.75 亿,汽车不参与内卷》

2025 年 8 月 19 日财报点评《小米:手机再遇 “寒流”,汽车 “狂飙” 来救场?》

2025 年 5 月 27 日电话会《小米(纪要):全年手机地点保管在 1.8 亿台》

2025 年 5 月 27 日财报点评《小米:一手汽车、一手国补,此次真要 “赢麻” 了?》

2025 年 3 月 18 日电话会《小米(纪要):手机密看 2 亿台,汽车无严格利润地点》

2025 年 3 月 18 日财报点评《小米:堪称 “史上最强”,真有那么牛?》

本文的风险透露与声明:海豚君免责声明及一般透露杏彩·体育世界杯(中国)官方网站