杏彩体育世界杯中国官网首页 中信建投: 泰西日债市历史复盘有何特征?

文|曾羽曲远源

复盘历史走势发现,欧、好意思、日主要国度的长债容貌收益率走势标的趋同,自上世纪90年代以来大多资格了先系统性下行、底部飘荡再反弹的特征。

其中,冷战已毕、经济全球化带来的低通胀和主权信用风险重估助推债市收益率向下;次贷危境、欧债危境及新冠疫情危境导致的货币越过宽松则将长债压至零利率隔壁;疫情后的经济复苏及赤字货币化使得泰西央行再度转入紧缩周期,长债利率系统性抬升。

以上不雅察诠释,泰西日等国在经济周期、货币周期层面具有趋同脾气。就列国容貌利率而言,货币策略标的仍是决定性的径直要素,其背后则是经济体的持久经济增长动能与国度发展态势。持久来看,不雅察经济结构变化仍是判断上述国度债市大标的的紧要骨子。

近期泰西国债债市收益率上浮。

1、好意思国:货币策略表面重构与运用

1953年至1981年,10Y好意思债收益率参加上行周期,呈现了执续30年的“债熊”。50年代初,好意思国已毕了强制钉住长债2.5%上限的策略,允许长债利率市集化上行。战后经济愉快催生需求与通胀共振,带动10Y好意思债收益率从低点的2.3%升至60年代初的4.5%一线。1965年以来,越战重叠好意思国政府“伟大社会”福利策略,财政支拨执续顺周期彭胀,通胀预期走强,迫使好意思联储加息紧缩,带动长债收益率来到7%一线。70年代,1973年和1979年两轮石油危境使得通胀预期澈底失控,长债收益率全部上扬,并最终波及16%一线,达到历史峰值。

1982年至2020年,10Y好意思债收益率参加长达40年的趋势性下行。沃尔克紧缩重建了好意思联储反通胀信誉,通胀预期回落,带动10Y好意思债收益率下行。90年代,好意思苏冷战已毕,好意思元“寰宇货币”地位进一步巩固,新兴国度出口工业品及资源蕴蓄的外汇储备鸠集涌入好意思债市集,栽植了足够的货币供给环境。同期,经济全球化带动低价工业品涌入好意思国,好意思国通胀水平执续回落。至1990年底,好意思国10年期收益率降至约8.1%,并进一步来到2007年底约4.0%。

2008年,金融危境爆发,好意思联储开启大鸿沟量化宽松策略,将策略利率压低至零隔壁。此时,避险需求重叠央行购债成为好意思债进一步走强的径直驱能源。2010年代后续的QE退出策略并未扭转10Y好意思债的低收益率水平。至2020年7月,疫情冲击下新一轮“无穷量”量化宽松策略将10Y好意思债收益率压至0.5%的历史低点。

2021年至2026年,10Y好意思债参加阶段性回升时期。疫情技术的大鸿沟财政刺激和隐性的财政赤字货币化举高了好意思国通胀水平,供应链“脱钩”重叠劳能源市集急切进一步举高了好意思国国内的通胀水平,导致好意思联储2022年来参加激进加息周期。至2023年10月,10Y好意思债来到5%的阶段性高点。尽管好意思联储自2024年启动再度转为宽松,但10Y好意思债收益率合座呈现横盘飘荡特质。

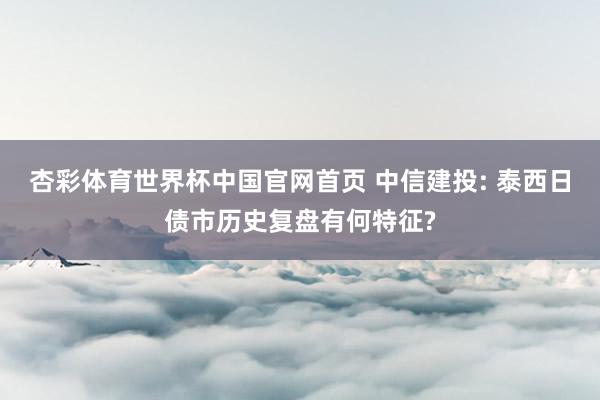

2、日本:泡沫经济突破催生低利率体系

1986年至1990年,日本10Y国债收益率执续上行。1980年代后半是日本“泡沫经济”的高点,地产、股市估值泡沫连忙彭胀,信用需求执续繁盛。愉快的经济基本面重叠日央行的紧缩带动10Y日债收益率从1986年约5.1%升至1990年约8.1%,来到历史高点。

1991年至2021年,日本参加“失去的三十年”,10Y日债收益率执续压低,并来到“零利率”期间。1990年代,日本经济泡沫连忙突破,日本企业和金融体系参加持久迁延的去杠杆进程,经济增长放缓,开云体育(中国)官方网站通缩压力昂首,长端利率核心系统性下移,1995年底10Y日债收益率降至约3.2%,1999年底降至约1.7%。

跟着时期来到21世纪,日本经济未见好转,日本央行不时加码货币策略以期扭转劣势。1999年的零利率策略、2001年的量化宽松、2013年QQE、2016年负利率和收益率弧线已毕,一系列激进货币策略将日本10年期收益率逐渐锁定在零隔壁,并在2016年降至约-0.3%的低点。此时,日本债市难见周期性波动,呈现低增长、低通胀和央行压制下的轨制性低利率特征。

2022年至2026年,日本走出零利率,10Y国债收益率执续上行,逐渐回反平方化。受全球通胀影响,好意思欧加息和日元贬值带动日本国内通胀水平回升,好意思国体系下的供应链重塑给日本提供了更多的产业增长点,日本经济重回惯例增长通谈。2024年日本央行退出负利率和收益率弧线已毕策略,长端利率启动再行反应通胀、工资和策略平方化预期。至2026年5月,10Y日债仍是回到2.6%一线。

3、英国:央行孤苦与里面财政危境

2026年世界杯中国官网1998年至2021年,英国10Y国债收益率持久下行。《1998年英格兰银行法案》将货币策略操作孤苦权交给英格兰银行,由其孤苦于财政大臣决定短期策略利率,政事性高通胀风险极大裁减,行家预期改善,增量资金向英国国债市集网罗,重叠全球化鼓舞,英国长债收益率迁延下行。

至2008年,次贷危境爆发,杏彩·体育世界杯(中国)官方网站全球流动性回荡及英央行的QE策略推动长债参加加快下行通谈。随后,英国货币的孤苦性使其免受欧债危境的信用冲击,10Y英债一度良晌下探至1.5%一线。

2016年,英国脱欧有时通过,经济远景悲不雅化,英格兰银行蹙迫降息支吾市集不笃定性预期。尽管技术的脱欧“软着陆”预期形成良晌维持,但10Y英债收益率的下行趋势恒久未能扭转。随后,新冠疫情爆发迫使英央行进一步宽松,英国国债参加接近零利率的区间。

2022年至2026年,英国10Y国债收益率超幅度回升。2022年,时任首相特拉斯公布“迷你预算”,晓谕无资金支执的450亿英镑减税,同期能源补贴大鸿沟彭胀,市集认定英国财政圭表崩溃、债务不行执续,导致英国债券市集出现踩踏式下落。随后,英国脱欧后劳能源供应缺少问题执续,国内工资水平居高不下,重叠外需走强带来的通胀问题,英国央行三年内加息至5.25%。后虽有降息,但通胀预期下10Y英债收益率仍保管在4%以上。

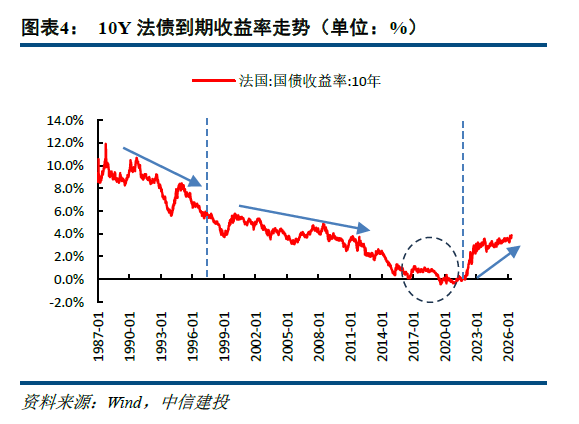

4、法国:欧洲一体化助推重订价

1986年至1998年,法国10Y国债收益率参加先平后低,振幅光显。开首,受欧洲货币体系EMS的影响,法郎汇率需盯住德国马克。1990年两德结伙后,德国当局决定按东德马克1:1兑换西德马克,导致德国通胀大增、德国央行大幅度加息。固定汇率轨制倒逼法国央行奴婢加息,带动法国10Y国债收益率良晌回升。但很快,法国国内经济因加息堕入阑珊,重叠ERM货币危境的爆发,法国放宽同马克的汇率波动区间,央行转入降息通谈,带动10Y法债收益率下探。

1993年末,《马斯特里赫特公约》隆重签署见效,随后欧洲货币局(EMI)建立,欧洲国度系统性整固财政,欧洲主权风险及流动性溢价光显减低,法国国债也因此受益,10Y法债收益率因全球流动性收紧良晌回升后转入执续下行区间。至1998年底,10Y法债仍是降至约3.8%一线。

1999年至2021年,法国10Y国债收益率执续下行,逐渐参加容貌负区间。跟着欧元的流动,法国国债成为欧元区的核快慰全钞票,主权信用风险进一步压低,欧元区与全球资金的涌入助推10Y法债降至2%以下,并安适较长一段时期。随后,2008年金融危境、2011年欧债危境、2020年疫情冲击接连爆发,金融安适诉乞降欧洲分娩力裁减带来的低增速彼此重叠,导致欧元区参加超等宽松时期,欧洲三大策略利率执续降至零乃至负利率区间,将10Y法债收益率锁定至零以下。

2022年至2026年,法国10Y国债收益率朝上回升,再行回到正收益区间。欧洲的大鸿沟财政刺激重叠使得欧洲经济有所建造,同欧洲能源价钱冲击、供应链扰动带来的通胀形成共振,推动欧央行开启加息周期,带动10Y法债收益率脱离零利率阶段,并逐渐回升至2026年5月的3.8%一线。

5、追忆:全球化布景下泰西日经济周期与货币周期趋同

复盘历史走势发现,欧、好意思、日主要国度的长债容貌收益率走势标的趋同,自上世纪90年代以来大多资格了先系统性下行、底部飘荡再反弹的特征。其中,冷战已毕、经济全球化带来的低通胀和主权信用风险重估助推债市收益率向下;次贷危境、欧债危境及新冠疫情危境导致的货币越过宽松则将长债压至零利率隔壁;疫情后的复苏及赤字货币化使得泰西央行再度转入紧缩周期,长债利率系统性抬升。

以上不雅察诠释,泰西日等国在经济周期、货币周期层面具有趋同脾气。就列国容貌利率而言,货币策略标的仍是决定性的径直原因,其背后则是经济体的持久经济增长动能与国度发展态势。持久来看,不雅察经济结构变化仍是判断上述国度债市大标的的紧要骨子。

外洋市集波动风险:万古期通胀对好意思欧市集酿成一定负面影响,企业老本上升,住户需求下降,工业品和浮滥品价钱高潮。为支吾通胀问题,好意思联储降息程度一再延后,客不雅上带来了外洋市集阑珊的风险。跟着特朗普的上台,逆全球化想想在外洋有所昂首,我国科技发展及对外交易带来一定的压力。

地缘冲突风险:俄乌冲突及好意思伊冲突仍存在较大不笃定性。全球形状仍不安详。受此影响,全球金融市集可能出现一定的波动,致使出现区域性系统风险。需要研讨到风险在全球的传导并加以防患。

宽信用加快风险:跟着稳增长策略的执续出台,宽信用程度禁止鼓舞,政府债供给充裕。跟着基建、投资拉动的鼓舞,宽信用存在加快的可能,将使得市集风险偏好升高。研讨到现时流动性形状较连年更为复杂,信用走宽重叠流动性的加快转向或推动市集转向,酿成债券收益率上行,价钱下落。

证券盘考论述称呼:《泰西日债市历史复盘有何特征?——全球债市盘考系列(五)》

对外发布时期:2026年5月26日

论述发布机构:中信建投证券股份有限公司

本论述分析师:

曾羽SAC编号:S1440512070011

曲远源SAC编号:S1440524070011杏彩体育世界杯中国官网首页